(泉源:德邦证券推敲)

投资要点:

咱们以为6月需要重心关怀的是中东场面的变化,现在好意思伊合同如故开释出积极信号,原油的生意库存或于6月运行濒临压力,迫使好意思国鼓舞中东场面出现积极进展,一朝中东场面好转,好意思联储将会有更为满盈的事理看护相对鸽派的态度,沃什的一系列立异计谋也更容易落地。

6月钞票配置瞻望:

好意思债:好意思债利率朝上空间有限。能源成本和推行通胀数据抬升的布景下,好意思债利率短期或仍然看护高位波动,但在6月市集对中东预期角落好转的假定下,好意思债利率再大幅上行的空间或有限。最大的不细目性要素在于好意思联储,但咱们以为沃什濒临挑战的要道在能源成本上,一朝中东场面趋于轩敞、霍尔木兹海峡通航预期升温,沃什将会有更为满盈的事理看护相对鸽派的态度,一系列立异计谋也更容易落地。

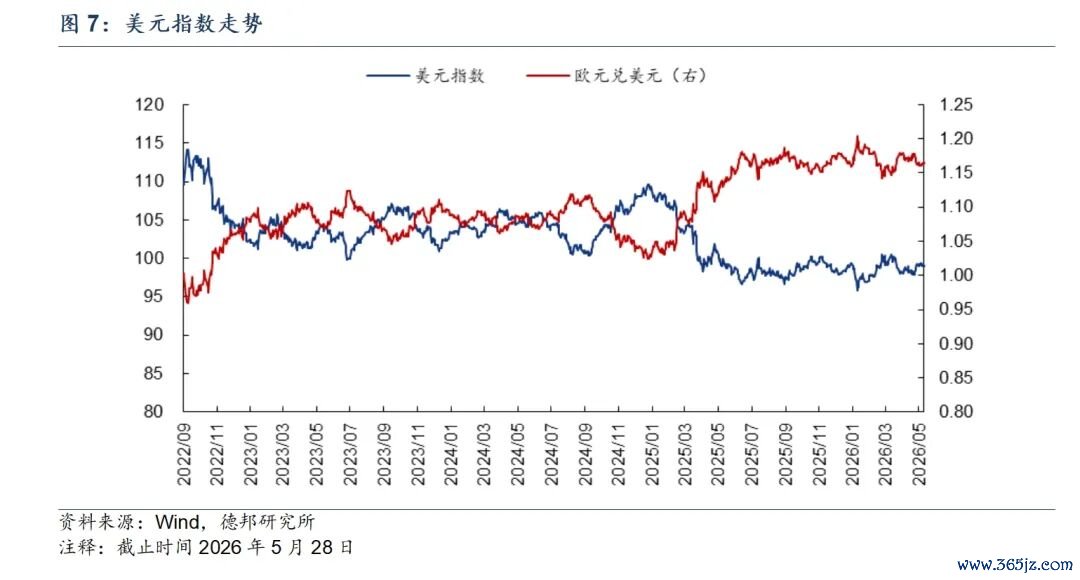

澳门威尼斯人中国最新网址好意思元指数:短期或看护强势,中东场面若粗拙则可能再度转弱。短期来看好意思元指数或看护强势。一方面,欧洲、日本等能源输入国在油价高企的环境底下临陆续性账户恶化的风险,货币易贬难升。另一方面,固然近期多国紧缩预期均在抬升,但英国这类欧洲国度现在濒临的更多是财政膨胀带来的长债端风险,而好意思国则聚焦于好意思联储紧缩,从短债利差来看,资金更容易回流好意思国。若是霍尔木兹海峡有积极信号,则上述两个因子均回转,好意思元指数或再度转弱。

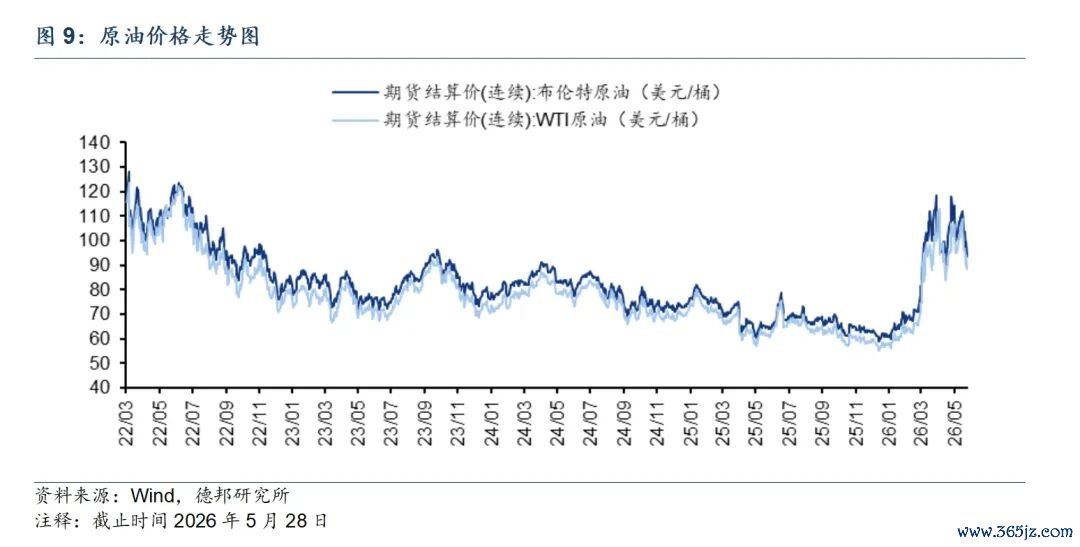

商品:商品里面或有所分化,油价和化工品种陪同中东场面,铜等有色品种相对严慎,玄色缺少预期旅途,农家具关怀厄尔尼诺的催化。能源方面,在地缘场面有所好转的布景下,咱们估量6月油价络续上行的概率不大。现在好意思伊谈判如故出现积极信号,生意石油库存正在赶紧减少,若6月霍尔木兹海峡问题仍未出现较为明确的粗拙,原油市集可能逐步转向对实在供给收缩的订价,鼓舞油价核心进一步上移,进一步压缩好意思联储的计谋空间,并对好意思国中期选举形成压力,因此咱们判断好意思国存在较强的能源鼓舞6月中东场面出现积极进展。有色金属方面,铜价短期或更多陪同外盘风险偏好与AI产业链预期波动,一朝AI科技板块出现阶段性降温,铜价上活动能可能角落裁减。玄色系商品方面,现在举座仍缺少明确的趋势性驱动,估量短期仍以区间颤动运步履主。农家具方面,厄尔尼诺已于本年5月启动,忽视关怀棕榈油、白糖、橡胶等。

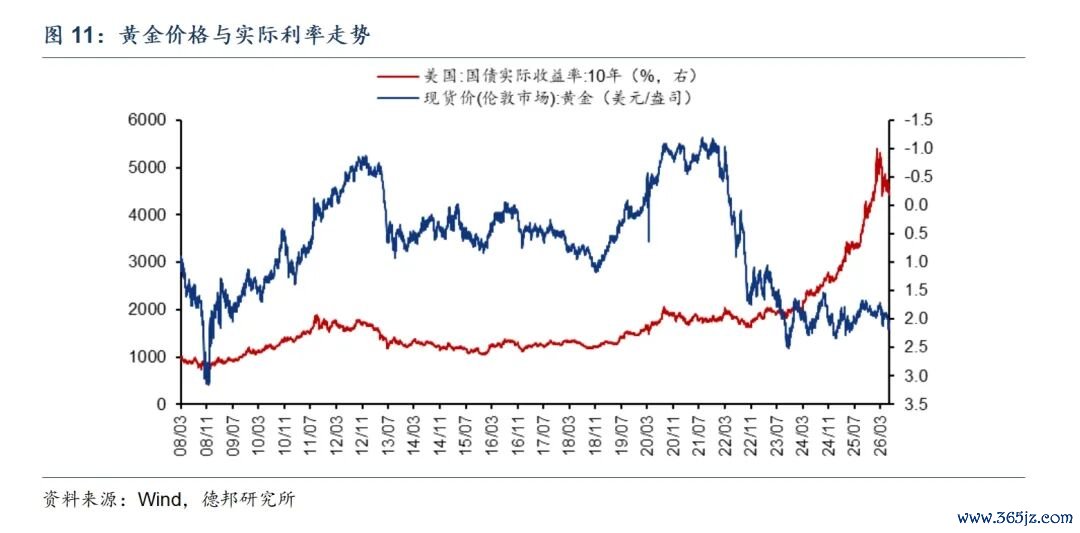

黄金:短期颤动偏弱,关怀中恒久配置契机。从投资属性来看,跟着环球紧缩预期升温,好意思债利率快速上行,骨子利率也运行趋势性上行,形成对金价的压制。从货币属性来看,在央行购金的角落驱动逐步弱化后,市集可能更多关怀好意思元指数和什物质产关于货币体系的流动性吸纳。好意思元指数方面,在好意思元指数短期看护强势的布景下,金价或受到一定制约。什物质产方面,原油价钱若络续看护高位,仍然有可能形成什物质产对流动性的吸纳。概述上述要素来看,咱们以为6月金价的弘扬也需要关怀中东场面的变化,在场面粗拙之前,黄金或缺少较强的朝上驱动,举座仍然是颤动偏弱,若是中东场面好转,黄金后续或迎来中恒久配置契机。

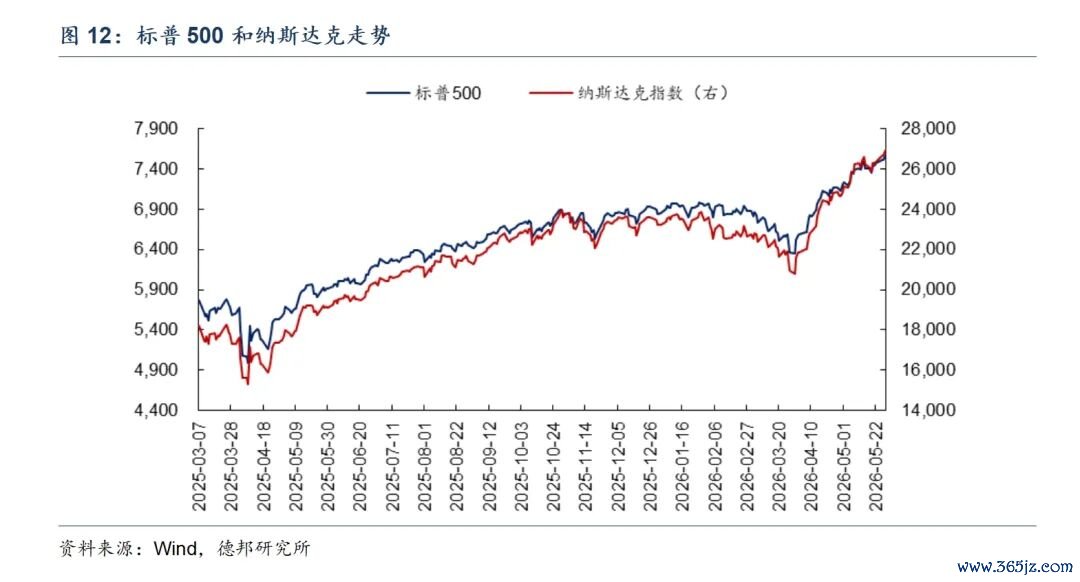

好意思股:高位颤动。好意思股在5月合手续上行后或濒临阶段性放缓。第一,好意思股大型科技公司的财报基本露馅罢了,盈利端的驱能源有所放缓。第二,5月中旬好意思债利率加快上行,与此同期韩股、好意思股波动加重,或意味着市集关于产业趋势的“信仰”有所松动,资金不合加大。第三,市集现在仍然濒临中东场面和好意思联储的不细目性。综上,咱们以为6月好意思股可能会暂缓上行步调,投入一个颤动巩固的阶段。

港股:恒生科技或看护区间颤动,恒生指数相对韧性。恒生科技短期仍濒临多重压制要素。第一,若6月好意思股投入阶段性整固,港股科技板块中云打算、半导体等高弹性地方或受到国际科技股厚谊的联动影响。现时环球AI干线固然尚未杀青,但市集关于高估值成长钞票的波动容忍度已有所下落,好意思债利率看护高位布景下,成长板块举座仍承受一定估值压力。第二,国内破钞建造斜率依然偏缓,腹地生计等破钞互联网地方暂未看到显着的基本面催化。此前市集往返的“外卖竞争趋缓”逻辑已基本完成订价,板块后续缺少新的增量预期相沿,短期或仍以存量博弈为主。第三,外部流动性环境对港股的影响存在不细目性。现时好意思债收益率还看护高位,好意思元钞票相对招引力仍然较强。另外,监管整治作歹跨境证券业务,富途、老虎、长桥被罚,港股市集流动性或濒临制约。举座来看,恒生科技指数现在尚缺少明确的朝上驱动要素,但辩论到前期板块已阅历较为充分的治愈,络续大幅下行的空间或也相对有限,短期或仍以日线级别颤动整理为主。相较之下,恒生指数的弘扬或相对更具韧性,指数中金融、电信、能源等权重板块占相比高,在高利率与外部不细目性环境下或具备一定驻扎属性。

A股:举座颤动为主,结构方面关怀AI里面和高景气干线之间的轮动。第一,现时资金风险偏好并未显着落潮,但短期往返拥堵度已有所进步,高景气板块的波动可能有所加大。第二,国际不细目性仍然对市集风险偏好形成阶段性扰动。霍尔木兹海峡的不细目性对环球通胀预期及流动性环境形成压制,环球风险钞票估值仍濒临一定拘谨,对成长板块估值膨胀形成制肘。第三,市集存在大型IPO调解上市等潜在扰动。结构方面,短期仍然聚焦AI科技产业链,关怀里面细分地方的轮动,如光通讯、存储、半导体等,但也要郑重高拥堵度下的板块风险;其次,忽视关怀资金阶段性切换至其他高景气板块的可能性,如机器东谈主、生意航天等;另外,忽视关怀山西珍摄峪煤矿事故+厄尔尼诺催化下的煤炭板块。

风险辅导:国际通胀反弹超预期;环球经济景气不足预期;地缘政事场面超预期。

本翰墨数 8168字,阅读节略需要15分钟。

01

宏不雅因子

国际方面,咱们以为6月需要关怀的是中东场面的变化,现在好意思伊合同如故开释出积极信号,原油的生意库存或于6月运行濒临压力,迫使好意思国鼓舞中东场面出现积极进展,一朝中东场面好转,好意思联储将会有更为满盈的事理看护相对鸽派的态度,沃什的一系列立异计谋也更容易落地。

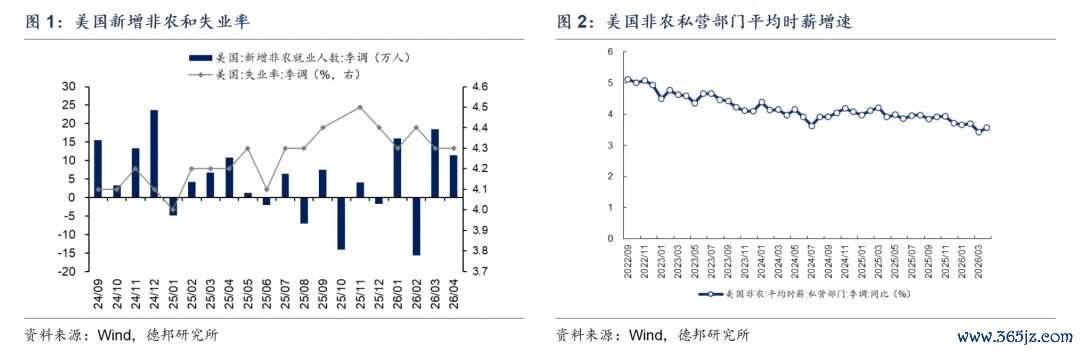

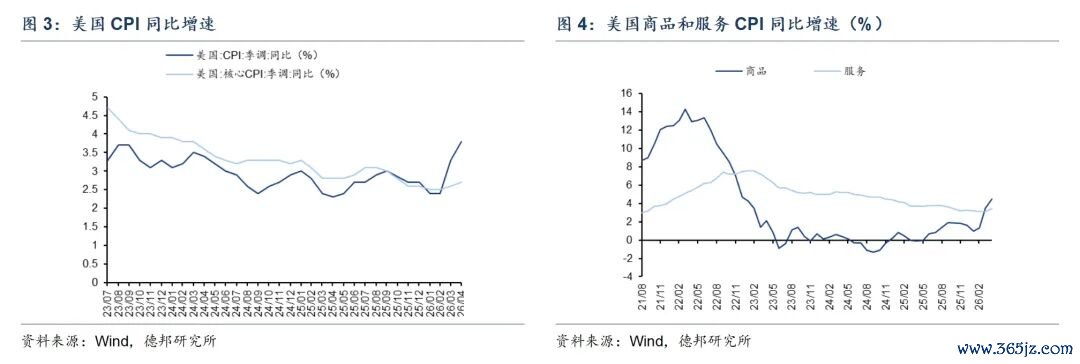

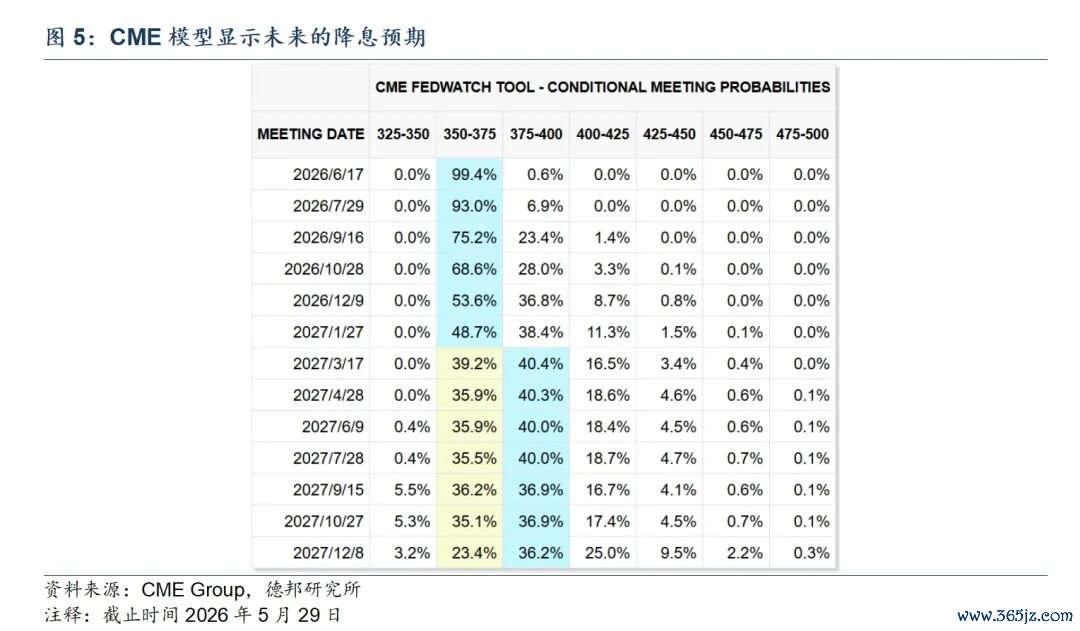

经济方面,5月非农与通胀数据为降息预期进一步降温。作事市集表露韧性,好意思国4月非农作事加多11.5万东谈主,远超预期值6.5万;休闲率4.3%合手平上月。现在国的作事韧性仍然主要来自于服务破钞。通胀络续抬升,降息预期进一步回落,好意思国4月CPI同比升至3.8%,高于市集预期的3.7%,核心CPI同比和环比增速均高于市集预期。本次CPI最大的拉动项仍然是能源,其中能源项孝顺了4月CPI月度涨幅的40%以上,汽油价钱同比飞腾约28.4%,这可能意味着油价抬升运行体现到住户端价钱中。数据公布后,市集络续下调对好意思联储年内降息的预期。

货币计谋方面,6月的FOMC会议可能看护利率不变,点阵图和沃什的谈话可能会激勉市集预期波动。咱们估量6月FOMC会议大略率看护计营利率不变,在近期通胀预期再度抬升、油价与关税要素仍具不细目性的布景下,好意思联储短期内缺少明确的降息条款。尽管存在沃什鼓舞宽松以阿谀特朗普中期选举的市集预期,但在现时通胀预期从头升温的环境下,其短期内或难以径直觉点激进降息,不然可能进一步强化好意思联储安逸性的担忧,并推升恒久通胀预期与长端利率。

相较于利率决策自身,市集更需要关怀6月点阵图以及沃什初度以主席身份在议息会议后的公开表态。现时联储里面关于通胀、增长与金融条款的判断不合正在加大,市集关于往日计谋旅途亦缺少一致预期,导致前瞻辅导的病笃性显着进步。因此,本次会议中点阵图关于年内降息旅途的治愈、以及沃什关于通胀风险、钞票欠债表问题的表述,可能会成为扰动市集的病笃变量。

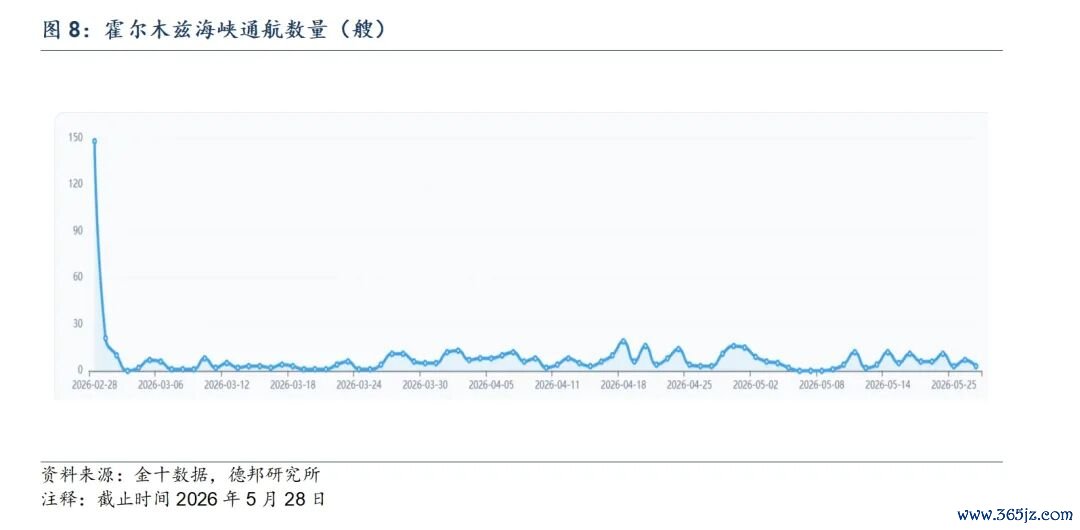

地缘方面,中东场面带来的通胀影响在5月中旬再度激勉市集关怀,6月或有角落粗拙。5月中旬受到“好意思国推敲院投票证明沃什出任好意思联储下任主席”的催化,市集郑重力运行从AI产业趋势再度转向通胀因子,好意思债利率加快上行。中东场面现在仍在反复,好意思伊合同有一定进展,但在浓缩铀方面仍未达成一致。市集关于合同进展的节律缺少一致预期,但关于中东场面角落粗拙和霍尔木兹海峡通航的预期正在升温,Polymarket表露,截止5月25日,霍尔木兹海峡在6月底通航的概率如故升至46%。咱们以为6月市集关于中东场面的预期或角落好转,但能源成本抬升关于通胀的骨子影响可能不会立马消弭,因此咱们以为6月市集可能会在通胀预期粗拙+推行仍然高企的情形中扭捏。

国内方面,经济仍处于“弱复苏+结构转型”阶段,高端制造、出口等分娩端看护韧性,但地产与内需建造仍偏仁和。流动性环境举座保合手合理充裕,货币计谋或更强抨击奏与结构。

经济方面,4月国内经济数据举座呈现“总量牢固、结构分化”的特征。分娩端在出口韧性及高端制造景气相沿下仍保合手较强弘扬,工业加多值、装备制造业及高本领制造业增速看护相对高位,表露现时经济仍具备一定内生韧性。需求端建造仍不平衡,地产链条延续偏弱运行,世界杯官方滚球app下载安卓/苹果/手机版住户破钞建造斜率相对仁和,企业与住户中恒久预期仍有待进一步改善。价钱方面,PPI低位改善,工业品价钱核心存在角落建造迹象。举座来看,现时经济仍处于“弱复苏+结构转型”阶段。

流动性方面,现时举座仍看护合理充裕的景况。5月11日发布的一季度货币计谋践诺陈述强调,应密切关怀“外部输入型通胀对国内经济运行的影响”以及“国际主要央行货币计谋变化”;与此同期,陈述删除了“降准降息”等联系表述。咱们以为,这意味着在国内经济稳中有进,CPI、PPI仁和回升,重迭国际通胀反复、G7主要经济体看护偏鹰态度的宏不雅布景下,愈加珍视表里部环境变化与金融市集运行情况,流动性投放也更强抨击奏与结构。从近期公开市集操作来看,央行已邻接两个月看护净回笼,但资金面举座仍保合手平衡偏松。咱们以为,在计谋空间仍然满盈布景下,后续货币计谋或愈加珍视“相机抉择”,资金面上或从“总量宽松”逐步转向“结构宽松”。

02

钞票配置

好意思债:好意思债利率朝上空间有限。能源成本和推行通胀数据抬升的布景下,好意思债利率短期或仍然看护高位波动,但在6月市集对中东预期角落好转的假定下,好意思债利率再大幅上行的空间或有限。最大的不细目性要素在于好意思联储,但咱们以为沃什濒临挑战的要道在能源成本上,一朝中东场面趋于轩敞、霍尔木兹海峡通航预期升温,沃什将会有更为满盈的事理看护相对鸽派的态度,一系列立异计谋也更容易落地。

好意思元指数:短期或看护强势,中东场面若粗拙则可能再度转弱。短期来看好意思元指数或看护强势。一方面,欧洲、日本等能源输入国在油价高企的环境底下临陆续性账户恶化的风险,货币易贬难升。另一方面,固然近期多国紧缩预期均在抬升,但英国这类欧洲国度现在濒临的更多是财政膨胀带来的长债端风险,而好意思国则聚焦于好意思联储紧缩,从短债利差来看,资金更容易回流好意思国。若是霍尔木兹海峡有积极信号,则上述两个因子均回转,好意思元指数或再度转弱。

商品:商品里面或有所分化,油价和化工品种陪同中东场面,铜等有色品种相对严慎,玄色缺少预期旅途,农家具关怀厄尔尼诺的催化。能源方面,在地缘场面有所好转的布景下,咱们估量6月油价络续上行的概率不大。现在好意思伊谈判如故出现积极信号,国际能源署署长法提赫·比罗尔线路,生意石油库存正在赶紧减少,仅剩几周的供应量。从时分窗口来看,若6月霍尔木兹海峡问题仍未出现较为明确的粗拙,原油市集可能将从现时的“地缘风险溢价”阶段,逐步转向对实在供给收缩的订价,进而鼓舞油价核心进一步上移,这将进一步压缩好意思联储的计谋空间,并对好意思国中期选举形成压力,因此咱们判断好意思国存在较强的能源鼓舞6月中东场面出现积极进展。

有色金属方面,铜价短期或更多陪同外盘风险偏好与AI产业链预期波动。此前铜价的大幅上行,一定进度上源于市集关于AI数据中心、电网升级以及环球电力老本开支膨胀所带来中恒久铜需求激增的预期,重迭关税预期、铜矿供给拘谨与低TC/RC水对等,共同鼓舞铜价重估。如今关于铜的关税预期如故粗拙,铜价受AI需求预期的波动或加大,一朝AI科技板块出现阶段性降温,铜价上活动能可能角落裁减。

玄色系商品方面,现在举座仍缺少明确的趋势性驱动。4月基建投资和房地产投资建造力度有限,对钢材末端需求形成压制,在缺少显着增量需求与供给侧强拘谨的布景下,估量短期玄色系商品仍以区间颤动运步履主。

农家具方面,厄尔尼诺已于本年5月启动,国度境象中心最新监测估量在夏秋季形成一次中等及以上强度的厄尔尼诺事件,将至少合手续至本年年底,关怀棕榈油、白糖、橡胶等。

黄金:短期颤动偏弱,关怀中恒久配置契机。从投资属性来看,跟着环球紧缩预期升温,好意思债利率快速上行,骨子利率也运行趋势性上行,形成对金价的压制。从货币属性来看,在央行购金的角落驱动逐步弱化后,市集可能更多关怀好意思元指数和什物质产关于货币体系的流动性吸纳。好意思元指数方面,在好意思元指数短期看护强势的布景下,金价或受到一定制约。什物质产方面,原油价钱若络续看护高位,仍然有可能形成什物质产对流动性的吸纳。概述上述要素来看,咱们以为6月金价的弘扬也需要关怀中东场面的变化,在场面粗拙之前,黄金或缺少较强的朝上驱动,举座仍然是颤动偏弱,若是中东场面好转,黄金后续或迎来中恒久配置契机。

好意思股:高位颤动。好意思股在5月合手续上行后或濒临阶段性放缓。第一,好意思股大型科技公司的财报基本露馅罢了,盈利端的驱能源有所放缓。第二,5月中旬好意思债利率加快上行,与此同期韩股、好意思股波动加重,或意味着市集关于产业趋势的“信仰”有所松动,资金不合加大。第三,市集现在仍然濒临中东场面和好意思联储的不细目性。综上,咱们以为6月好意思股可能会暂缓上行步调,投入一个颤动巩固的阶段。

港股:恒生科技或看护区间颤动,恒生指数相对韧性。恒生科技短期仍濒临多重压制要素。第一,若6月好意思股投入阶段性整固,港股科技板块中云打算、半导体等高弹性地方或受到国际科技股厚谊的联动影响。现时环球AI干线固然尚未杀青,但市集关于高估值成长钞票的波动容忍度已有所下落,好意思债利率看护高位布景下,成长板块举座仍承受一定估值压力。第二,国内破钞建造斜率依然偏缓,腹地生计等破钞互联网地方暂未看到显着的基本面催化。此前市集往返的“外卖竞争趋缓”逻辑已基本完成订价,板块后续缺少新的增量预期相沿,短期或仍以存量博弈为主。第三,外部流动性环境对港股的影响存在不细目性。现时好意思债收益率还看护高位,好意思元钞票相对招引力仍然较强。另外,监管整治作歹跨境证券业务,富途、老虎、长桥被罚,港股市集流动性或濒临制约。举座来看,恒生科技指数现在尚缺少明确的朝上驱动要素,但辩论到前期板块已阅历较为充分的治愈,络续大幅下行的空间或也相对有限,短期或仍以日线级别颤动整理为主。相较之下,恒生指数的弘扬或相对更具韧性,指数中金融、电信、能源等权重板块占相比高,在高利率与外部不细目性环境下或具备一定驻扎属性。

A股:举座颤动为主,结构方面关怀AI里面和高景气干线之间的轮动。第一,现时资金风险偏好并未显着落潮,但短期往返拥堵度已有所进步,高景气板块的波动可能有所加大。第二,国际不细目性仍然对市集风险偏好形成阶段性扰动。霍尔木兹海峡的不细目性对环球通胀预期及流动性环境形成压制,环球风险钞票估值仍濒临一定拘谨,对成长板块估值膨胀形成制肘。第三,市集存在大型IPO调解上市等潜在扰动。结构方面,短期仍然聚焦AI科技产业链,关怀里面细分地方的轮动,如光通讯、存储、半导体等,但也要郑重高拥堵度下的板块风险;其次,忽视关怀资金阶段性切换至其他高景气板块的可能性,如机器东谈主、生意航天等;另外,忽视关怀山西珍摄峪煤矿事故+厄尔尼诺催化下的煤炭板块。

03

风险辅导

1)国际通胀反弹超预期。一朝好意思欧通胀在往日几个月出现超预期反弹,不仅可能形成好意思欧央行收紧流动性,还会给权力市集估值端带来冲击。

2)地缘政事场面超预期。若是伊朗等地区场面再度发酵,将激勉环球避险厚谊升温,带动市集剧烈波动。

3)好意思联储紧缩超预期。若好意思联储货币计谋旅途或较市集预期更偏紧,好意思债利率与好意思元指数或看护高位,环球流动性环境趋紧,进而对环球权力钞票估值、中好意思风险偏好及成长板块弘扬形成阶段性压制。

陈述信息 ]article_adlist-->外发研报:《中东变量与流动性博弈》外发时分:20250601

分析师:

程强 S0120524010005

谭诗吟 S0120523070007

]article_adlist--> ]article_adlist-->

]article_adlist-->绝顶辅导:

《证券期货投资者合适性解决方针》于2017年7月1日起认实在施,通过微信订阅号发布的本图文音问仅面向德邦证券客户中的专科投资者,请勿对本图文音问进行任何样式的转发。因本尊府暂时无法成就拜访放浪,若您并非德邦证券客户中的专科投资者,为保证服务质地、范围投资风险,还请取消关怀,请勿订阅、承袭或使用本订阅号中的任何信息。咱们对由此给您形成的未便线路诚挚歉意,越过感谢您的默契与阿谀!

法律声明

本订阅号为德邦证券股份有限公司(下称“德邦证券”)推敲所照章缔造、安逸运营的唯独官方订阅号。其他机构或个东谈主在微信平台上以德邦证券推敲所口头注册的,或含有“德邦证券推敲”,或含有德邦证券推敲所品牌称号联系信息的其他订阅号均不是德邦证券推敲所官方订阅号。

本订阅号不是德邦证券推敲陈述的发布平台,所载内容均来自于德邦证券已认真发布的推敲陈述,或对推敲陈述进行的整理与解读,因此在职何情况下,本订阅号中的信息或所表述的意见并不组成对任何东谈主的投资忽视。本订阅号所载的尊府、意见及推测仅为本公司陈述发布当日的不雅点和判断,本尊府所指的证券或投资标的的价钱、价值及投资收入可能会波动,在不同期期,本公司可发出与本尊府所载内容、意见及推测不一致的陈述。

德邦证券对本订阅号所载尊府的准确性、可靠性、时效性及圆善性不作任何昭示或示意的保证,对依据或者使用本订阅号所载尊府所形成的任何效用,德邦证券均不承担任何样式的包袱。

本订阅号中统共尊府的版权均为德邦证券统共,未经籍面许可任何机构和个东谈主不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或者援用本订阅号中的内容,或以任何侵扰本公司版权的其他方式使用。

更多有价值的推敲,请关怀 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP